「診療報酬ファクタリング」の疑問に答える為に、実際に国保連から聞き取りした情報を含めて開設していきます。これから慎重報酬のファクタリングを検討している方は是非とも参考にして下さい。

『診療報酬ファクタリングと聞いても仕組みがよく分からない』

『「債権譲渡」と言われても、何をどうするのかイメージができない』

『書類提出の意味を理解しないまま進めて、本当に問題ないのだろうか?』

診療報酬ファクタリングについて、多くの医療事業者がこのような疑問や不安を感じています。

診療報酬ファクタリングとは、入金に1〜2カ月かかる診療報酬を早期に現金化できる資金調達の仕組みです。

一般的なファクタリングと異なる点のひとつが、債権譲渡の際に公的機関へ書類を提出する必要があることです。

そのため「なぜ書類が必要なのか」「何のために提出するのか」と戸惑う方も少なくありません。

今回、国保連のHPで公開されている情報や実際の聞き取り調査により、主な必要書類までをまとめました。

また、全体像がわかりづらい診療報酬ファクタリングの流れについても解説しています。

診療報酬ファクタリングを正しく理解し、「自社にとって本当に必要かどうか」を判断する材料としてご活用ください。

ファクタリングとは?

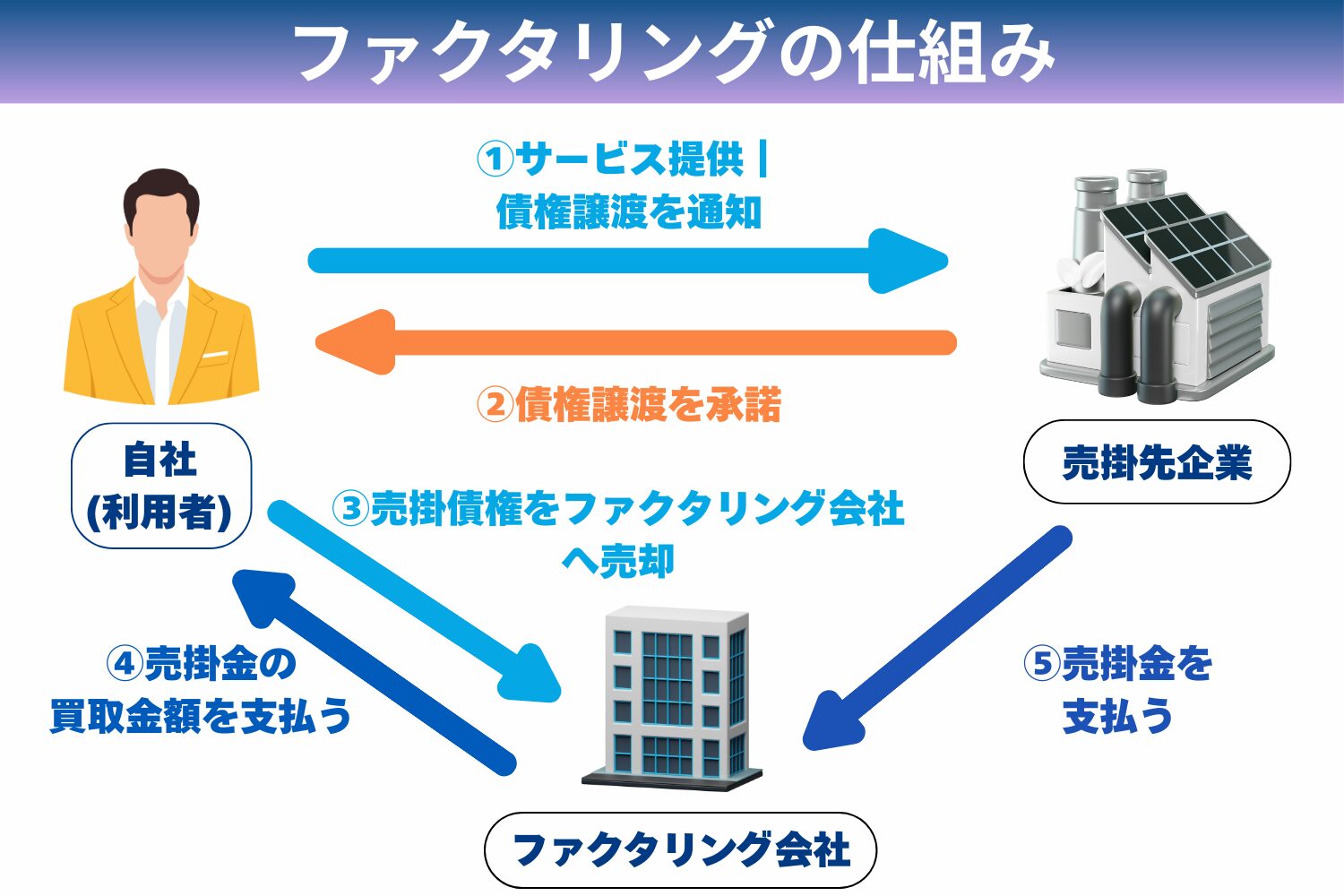

ファクタリングとは、自社が保有する売掛債権(入金待ちの請求書)をファクタリング会社へ売却、または保証を付けることで、本来の支払期日より前に現金化する方法です。

金融機関からの融資とは異なり、借入ではなく「債権を活用した取引」である点が大きな特徴です。

売掛債権は、簿記上「資産」として計上されており、将来的に現金を受け取ることができる権利として定義されています。つまり、ファクタリングは新たな負債を増やすのではなく、すでに保有している資産を早期に現金化する資金調達方法といえます。

売上げがあっても資金が不足する理由

事業では売上げが計上されていても、実際の入金までに時間がかかるケースが少なくありません。

たとえば取引条件が「月末締め・翌々月末払い」の場合、売上計上から入金まで最長で90日間かかることもあります。

・売上げは立っている

・利益も出ている

・しかし、手元資金が不足する

このような状況は、決して珍しいものではありません。ファクタリングは、こうした入金タイミングのズレによる資金繰りの不安定さを補う手段として活用されます。

ファクタリングの主な種類

ファクタリングには、大きく分けて「買取型ファクタリング」と「保証型ファクタリング」の2種類があります。

買取型ファクタリング

ファクタリングサービスの大半は買取型ファクタリングです。売掛債権をファクタリング会社に売却し、支払期日より前に現金化する方法です。資金を早期に確保したい場合に利用されます。

また、買取型ファクタリングは、契約に「売掛先(取引先)」が関与するかどうかによって「2者間ファクタリング」と「3者間ファクタリング」の2つの取引形態に分けられます。両者の手続きの流れや特徴などを解説します。

2者間ファクタリングとは?

「自社」と「ファクタリング会社」の2者間のみで契約を完結させる取引形態です。売掛先(請求先)には、ファクタリングの利用が通知されず、入金は利用者を経由してからファクタリング会社へ支払われます。売掛金の回収を利用者が担うため、ファクタリング会社側のリスクが大きく、ファクタリング会社の手数料は高めに設定されやすいです。

3者間ファクタリングとは?

「自社」「ファクタリング会社」「売掛先」の3者が関与する取引形態です。売掛先に対して債権譲渡の通知が行われ、売掛金は売掛先から直接ファクタリング会社へ支払われます。2者間に比べて手続きに時間がかかりますが、未回収リスクの低さからファクタリング会社の手数料は低く抑えやすいです。

保証型ファクタリング

売掛先の倒産などによる未回収リスクに備えるため、売掛債権に保証を付ける方法です。おもにリスク管理を目的として利用されます。

買取型と保証型は、それぞれ目的や性質が異なるため、自社の資金状況や経営課題に応じた使い分けが重要です。

資産を活かすという考え方

ファクタリングは、資金繰りが厳しい企業だけの資金調達手段ではありません。売掛債権という資産を有効活用し、キャッシュフローを安定させることで経営の健全性を維持するための合理的な選択肢のひとつです。

また、ファクタリングは、保有する売掛債権を売却して早期に現金化する「資産の譲渡」であり、融資(借金)ではありません。手数料は発生してしまいますが、資産を活かす考え方のひとつではあります。

診療報酬ファクタリングの仕組みと特徴3選を解説

診療報酬ファクタリングとは、医療・介護機関が国民健康保険団体連合会(以下、国保連と表記)や社会保険診療報酬支払基金(以下、社保と表記)に対して保有する「入金待ちの売掛債権」を売却し、通常2カ月かかる入金サイクルを短縮する仕組みです。一般的なファクタリングとは異なる業界特有の特徴を3つ解説します。

請求先が国保連や社保などの公的機関

診療報酬ファクタリングの最大の特徴は、売掛先が国保連や社保などの公的機関である点です。一般的なファクタリングでは民間企業の倒産リスクを考慮しますが、診療報酬の場合は支払者が公的機関であるため、未回収リスクが限りなく低いとみなされます。

この信用力により、民間企業を相手にする場合よりも大幅に手数料は抑えられ、低コストで資金調達が可能になります。請求先が公的機関であることが、診療報酬ファクタリングの大きな特徴です。

掛け目がある

診療報酬ファクタリングでは、請求額の満額が即時入金されるわけではなく、一定割合を差し引いた金額が先に支払われるのが一般的です。

これを「掛け目(前払率)」と呼びます。「掛け目」は、国保連や社保などの審査の過程で、請求額の減額や不備による返戻の発生に備えるものです。

多くのファクタリングサービスでは、1回目に債権額の80〜90%程度が入金されます。

後日、診療報酬額が決定して国保連や社保からの入金が確認できてから、2回目の差額精算が行われます。

掛け目は審査結果を待つ間、確実に現金化できる範囲を先に確保する、リスク管理に基づいた合理的な仕組みです。

3者間ファクタリングが基本

診療報酬ファクタリングでは、医療・介護機関(利用者)とファクタリング会社、公的機関の3者間ファクタリングが基本です。

医療・介護機関(利用者)が診療報酬を譲渡することを、公的機関である国保連や社保へ債権譲渡通知をして、譲渡の事実を正式に認めてもらう必要があるからです。

売掛債権の譲渡を公的機関に通知・承諾させることで、二重譲渡などの不正を防ぎ、取引の透明性と確実性を担保できます。

この債権譲渡の手続きをすることで、診療報酬は直接ファクタリング会社へ支払われます。

3者間による債権譲渡の透明性と公的手続きを前提とする点が診療報酬ファクタリングの特徴です。

診療報酬ファクタリングに必要な書類|東京都国保連が定める債権譲渡時の手続き

診療報酬ファクタリングでは「ファクタリング会社との契約時」と「債権譲渡時の手続き」で必要な書類が異なります。書類の提出先が「ファクタリング会社」と「公的機関である、国保連や社保」に分かれるからです。ここでは、公的な手続きの根拠となる東京都国民健康保険団体連合会(以下、東京都国保連と表記)の指針に則った最低限必要な4点の書類を解説します。

また、診療報酬ファクタリングの契約には、医療機関や介護事業所、整体院などによって、必要な書類が異なります。契約時には、各ファクタリング会社ごとに確認が必要です。

東京都国保連が定める「債権譲渡時の手続き」に最低限必要な書類4点

東京都国保連では、診療報酬債権を第三者(ファクタリング会社)へ譲渡する際、債権譲渡通知書の提出と併せて、一定の書類提出を求めています。東京都国保連が債権譲渡の正当性・実在性を確認するためです。公的手続きに最低限必要な書類は以下の4点です。

- 印鑑証明書

- 保険医療機関指定通知書

- 診療報酬等決定通知書

- 資格証明書(登記簿謄本)

それぞれ説明していきます。

- 印鑑証明書

-

印鑑証明書は、債権譲渡手続きにおける本人確認および実印確認のために必要な書類です。

東京都国保連では、債権譲渡通知書に譲渡人・譲受人双方の実印が押印されていることを前提としており、その真正性を証明する目的で提出が求められます。このため、印影の一致や有効期限には注意が必要です。 - 保険医療機関指定通知書

-

保険医療機関指定通知書は、保険医療機関番号を確認するための重要な書類です。

東京都国保連は、債権譲渡の対象となる診療報酬が、正規に指定を受けた医療機関から発生しているかを厳密に確認します。その際、この通知書が根拠として用いられます。

東京都国保連の公式情報でも、通知書の内容確認が行われることが示されています。 - 診療報酬等決定通知書

-

診療報酬等決定通知書は、譲渡対象となる診療報酬の金額や算定期間を示す資料です。

診療報酬は後日確定する仕組みのため、東京都国保連はこの通知書をもとに、債権の内容や金額の妥当性を確認します。この通知書も、東京都国保連で内容確認が行われます。 - 資格証明書(登記簿謄本)

-

資格証明書(登記簿謄本)は、債権を譲渡する医療機関や譲受人となるファクタリング会社が実在する法人であること、および代表者や所在地などの基本情報を公的に証明する書類です。

債権譲渡通知書では、通知書に押印された実印が正当な法人のものであるかを確認する必要があるため、印鑑証明書とあわせて提出が求められます。これにより、なりすましや権限のない契約を防ぎ、債権譲渡手続きの正当性を担保します。

なぜこの4点が必要なのか|5W1Hで整理

診療報酬ファクタリングの「債権譲渡」を法的に成立させるためには、東京都国保連が定める基準に則った書類4点を揃え、手続きをする必要があります。

東京都国保連の指針では、債権譲渡の手続きにおいて「通知書に不足・確認事項がある場合には、本会から資料提供などのご協力をお願いする場合があります」と明記されています。

債権を医療機関からファクタリング会社へ公的に移転させる際、医療機関としての実態や代表者の正当な意思、譲渡対象となる債権の真実性を公的なエビデンスで裏付ける必要があるからです。

債権譲渡の手続きに必要な書類の流れを5W1Hで整理すると以下のとおりです。

| 5W1H | 内容 |

|---|---|

| Who(誰が) | 医療機関・介護事業所などの債権譲渡人が |

| When (いつ) | 診療報酬債権をファクタリング会社(債権譲受人)へ譲渡する際に |

| Where (どこへ) | 東京都国保連(企画事業部 管理課 債権債務係)へ |

| What (何を) | 債権譲渡通知書と併せて、印鑑証明書/保険医療機関指定通知書/診療報酬等決定通知書/資格証明書(登記簿謄本)を |

| Why (なぜ) | なりすましや架空請求、二重譲渡などの法的リスクを完全に排除し、譲渡人・譲受人が実在する法人・事業者であるかを公的に確認するため |

| How (どのように) | 東京都国保連が指定する様式・方法に従い、書類を送付 |

ファクタリング契約時にも使われる書類がある点に注意

上記4点の書類は、債権譲渡時に東京都国保連へ提出するために必要な書類です。かつ、実務上はファクタリング会社との契約時にも提出を求められるケースが多くあります。

契約時に必要な書類や提出のタイミング、原本か写しか、などに関してはファクタリング会社ごとに異なるため、事前の確認が必要です。

診療報酬ファクタリングの利用の流れ

診療報酬ファクタリングは、一般的な資金調達とは異なり、国保連や社保が関与する公的な手続きを前提に進行します。東京都国保連が明示している債権譲渡手続きを踏まえた、基本的な利用の流れを解説します。

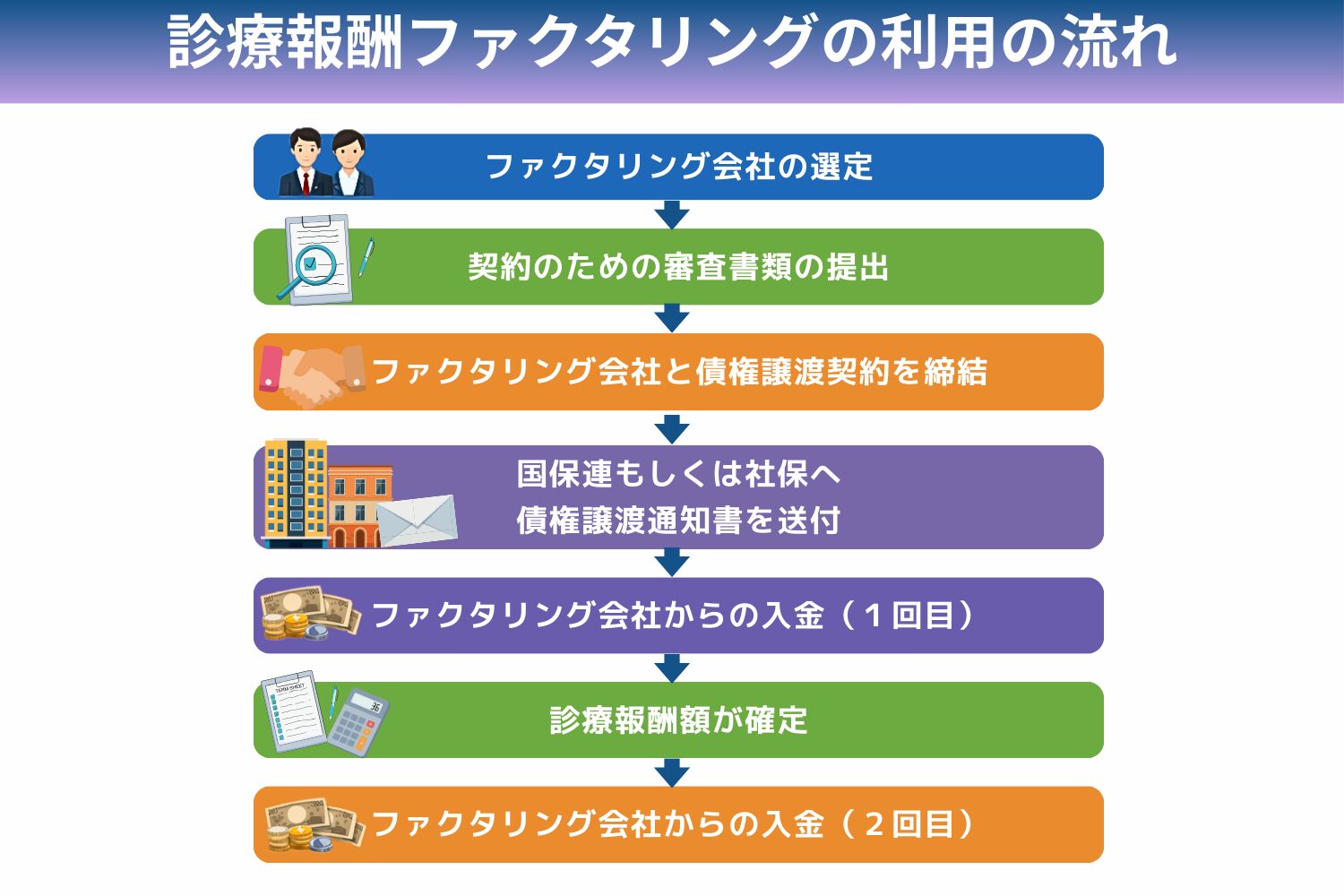

ファクタリング会社の選定

まずは、診療報酬ファクタリングを取り扱っているファクタリング会社を選定します。すべての会社が診療報酬債権に対応しているわけではないため、国保連・社保への債権譲渡実績があるかを確認しましょう。

契約のための審査書類の提出

次に、ファクタリング会社による審査が行われます。

必要書類は会社によって異なりますが、一般的には以下のような書類が想定されます。

- 直近1〜2期分の決算書

- 診療報酬等決定通知書

- 履歴事項全部証明書

- 印鑑証明書など

これらは、事実実態や債権内容を確認するための資料として用いられます。

ファクタリング会社と債権譲渡契約を締結

審査に通過すると、ファクタリング会社と債権譲渡契約を締結します。

この契約により、診療報酬債権をファクタリング会社へ譲渡することが正式に決まります。

国保連もしくは社保へ債権譲渡通知書を送付

契約締結後、国保連または社保へ債権譲渡通知書を送付します。

東京都国保連の公式情報では「債権譲渡通知に譲渡人・譲受人双方の実印をいただきます。印影やその他事項証明のため、譲渡人・譲受人双方の印鑑証明書・資格証明書(登記簿謄本)の送付が必要です」とされています。書類の不備がないよう注意が必要です。

ファクタリング会社からの入金(1回目)

債権譲渡通知が受理されると、ファクタリング会社から1回目の入金があります。診療報酬額が確定する前のため、一般的に満額でなく掛け目を差し引いた金額が先に振り込まれます。

診療報酬額が決定

国保連や社保の審査を経て、診療報酬額が確定します。

減点・返戻などがなければ、当初の請求額で診療報酬額が確定になります。

ファクタリング会社からの入金(2回目)

診療報酬額が確定後、差額がある場合はファクタリング会社から残金の入金があります。これで、診療報酬ファクタリングの一連の流れは完了です。

診療報酬ファクタリングを有効に活用できるケース

診療報酬ファクタリングが、すべての医療機関にとって必須の資金調達手段ではありません。しかし、特定の状況下では非常に有効な選択肢となります。

結論としては、診療報酬ファクタリングは短期的な資金確保に適しています。診療報酬ファクタリングを有効に活用できるケースについて解説します。

開業直後や事業拡大で資金繰りが不安定な場合

開業直後や分院開設、設備投資などの事業拡大期には、一時的に資金が足りなくなることがあります。

診療報酬は入金まで1〜2カ月ほどのタイムラグがあるため、設備投資や人件費などの支出が先行しやすいのです。

このようなとき、ファクタリングの活用は非常に効果的です。

金融機関からの融資が難しい、または時間がかかる場合

金融機関からの融資は、審査に時間がかかったり、決算内容や担保の有無を厳しくみられたりします。融資を受けるためとはいえ、審査の時間もコストです。コストを圧縮する意味でも、急ぎの場合はファクタリングの使用を検討しましょう。

短期的な資金不足をピンポイントで補いたい場合

ファクタリングは、毎月継続的に使ったり、恒常的な資金不足を補ったりするよりも、一時的・短期的な資金繰り対策として向いています。たとえば、賞与支給月の補填や一時的な患者数の減少があったときなどです。診療報酬ファクタリングは経営の不安を最小限に抑えることもできるのです。

今回は、診療ファクタリングについてまとめてみました。

ファクタリング会社側からみても、国保連は一般的な企業向け債権とは異なる取扱方法をする必要があり、少し敬遠される場合もありますが、倒産リスクがほぼ皆無の売掛先でもありますため、これらの手続方法が分かることで、ファクタリングの審査通過もしやすくなるのではないかと思います。

もしも、買取り申込みをしたファクタリング会社の担当者が、診療報酬の取扱方法に詳しくない場合は、当記事で紹介した情報を伝えてみることで、査定結果(審査結果)を大きく変えることができるのではないかと思います。

業界ごとに異なる事情がある場合は、買取申請する側(申込者側)が、情報を整理してファクタリング会社側に説明することも大切なことではないかと思います。