銀行が提供するファクタリングは、一般的なファクタリングとは似て非なるもの。現役銀行員が、銀行系ファクタリングと一般的なファクタリングとの決定的な違いをプロの視点で解説し、皆様がどちらを選ぶべきか?その最適解を提示します。

常に資金繰りを熟考している経営者の皆様にとって、ファクタリングは身近なものになりつつあります。

そのいっぽうで銀行やその子会社による「銀行系のファクタリング」があり、一般的なファクタリングとの違いがわからないなど混乱されている方も多いのではないでしょうか。

まず現役で30年以上にわたり企業の融資や決済実務に携わってきた銀行員の立場から申し上げますと、「銀行系ファクタリング」と「ファクタリング」は名前は同じでも全く別モノと言っても過言ではありません。

そして重要なのは、どちらが優れているかという議論ではなく、自社の規模や状況に応じてどちらが「道具」として機能するか?という点なのです。

そこでこの記事では、銀行が提供するファクタリングの具体的な内容をひも解きながら、なぜ中小企業の資金繰りにはメガバンクが提供しているファクタリングサービスが適していないのか、その理由を解説します。

この記事では、銀行が提供しているファクタリング関連のサービスを「銀行系ファクタリング」とし、ここ最近注目を集めている資金調達を目的としたファクタリングサービスを「一般的なファクタリング」あるいは単に「ファクタリング」と表現しています。

「銀行系ファクタリング」〜銀行が提供するサービスの内容とは?

銀行、あるいはそのグループ会社(「◯◯ファクター」など)が提供する銀行系ファクタリングは、主に「一括ファクタリング」や「保証ファクタリング」と呼ばれるものが中心です。

これらは、一般的にイメージされる「ファクタリング=売掛金を即座に現金化するサービス」とは少し毛色が異なり、銀行系ファクタリングの本質は「決済の効率化」と「信用補完」にあります。 まず、銀行がどのような目的でこのサービスを運用しているのかを見ていきましょう。

「一括ファクタリング」〜銀行でファクタリングと言えば一括ファクタリングを指す

「一括ファクタリング」は、支払い企業(銀行と融資取引がある企業)が銀行と契約を結び、取引企業(仕入先や工事を発注した建設業者など)への売掛債務(売掛金など)を銀行が一括して買い取る仕組みです。

現在は主に地方銀行が積極的に取り扱っています。

一括ファクタリングの内容は以下のとおりです

一括ファクタリング(大手銀行のファクタリング)の内容

- 契約締結

-

支払企業と取引企業、そして銀行という3社間であらかじめ契約を結びます。

- 銀行⇔支払企業

-

銀行は支払企業に対して売掛金を買取り、取引企業へ支払う業務を請け負います。

- 銀行⇔取引企業

-

銀行は取引企業の保有している売掛債務を買い取ります。

支払期日になったら取引企業に振込などで資金を支払います。取引企業が希望すれば期日前でも、期日までの日数に応じた手数料を支払って売掛債務を前倒しで資金化することもできます。

- 手数料

-

一括ファクタリングでは支払企業が利用手数料を銀行に支払います。また取引企業は売掛債務を買い取ってもらう手数料を銀行に支払います。

一括ファクタリングを利用すれば、支払い企業は事務の省力化ができます。

また取引先は形式的なチェックで、つまりほぼ審査不要で売掛金を前倒しで資金化することも可能です。

言ってみれば支払企業の売掛債務なら、ほぼ審査無しでファクタリングできることが約束されているのです。

これは自社でファクタリングを申し込む場合に比べて、資金化がほぼ確実化されますし、ファクタリングよりは手数料も少なく済みますのでメリットは大きいでしょう。

ここまでまとめると、銀行が支払いを保証しているようなものなので、一括ファクタリングを利用する支払い企業の信用度アップにもつながるのです。

【参考①】

浜銀ファイナンス(横浜銀行グループ): https://www.h-fc.co.jp/service/factoring#gsc.tab=0

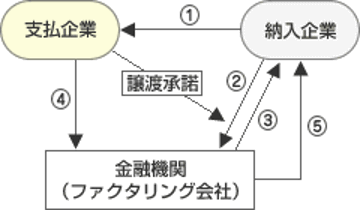

一括ファクタリングシステムの仕組み

(1)売掛債権発生

(2)納入企業は当行に売掛債権譲渡。その譲渡に対し支払企業が承諾。

(実務では、支払払企業が納入業者より譲渡事務の委託を受けて行う)

(3)納入業者からの割引申し込みにより資金を納入業者の指定口座へ振込む。

(4)期日に支払企業から当行に対して支払代金を一括決済。 (5)割引未実施部分について納入企業へ期日振込。

引用元:百十四銀行 一括ファクタリングシステム | 百十四銀行

「保証ファクタリング」〜銀行の保証で売掛金回収リスクを回避する

こちらはリスクヘッジに重点を置いたサービスです。

一括ファクタリングとは立場が逆で、対象となるのは銀行と融資取引のある企業で、売掛債務を有する物販業、製造業、建設業などになります。

相手企業の倒産などで売掛金が回収できなくなった際に、銀行側がその代金を保証するもので「保証ファクタリング」「根保証」などと呼ばれます。【参考②】

保証ファクタリングは相手企業の倒産などに備えるといった「保険」に近い性格を持っており、また銀行が保証を付ける以上、その対象となる取引先には極めて高い信用力が求められます。

保証ファクタリングはメガバンクや、地方銀行で取り扱っています。

【参考②】

三菱UFJファクター(三菱UFJ銀行グループ):根保証(保証ファクタリング)

「国際ファクタリング」〜海外取引のさまざまなリスクヘッジ

国際ファクタリングは、主に輸出取引に伴うリスクを回避するための仕組みです。

対象となるのは融資取引があり、輸出をしている企業となります。取引相手である海外の輸入業者(バイヤー)の信用調査を行い、相手方の支払いを保証するもので「国際ファクタリング」「輸出ファクタリング」などと呼ばれます。【参考④】

国際ファクタリングは輸出代金の回収を確実にするためのもので、グローバル展開する企業にとっては非常に権威のある、専門性の高いサービスです。 国際ファクタリングはメガバンクが積極的に取り扱っています。

【参考④】

みずほファクター(みずほ銀行グループ)

国際ファクタリング(輸出ファクタリング) – サービス | みずほファクター

銀行系と一般的なファクタリングは何が違うのか?

冒頭で、銀行系と一般的なファクタリングは全く別モノと説明しました。

そして銀行系と一般のファクタリング会社では、審査の対象からスピード、コストまで、そのビジネスモデルが根底から異なるのです。

ここからは両者の違いを銀行員の視点で踏み込んで解説します。

審査の対象は「自分」か「取引先」か

銀行系ファクタリングにおける審査の主役は自分、つまり「支払い企業(売掛先)」です。

しかも、その企業が銀行と有志取引がある企業、あるいは融資取引がなくても上場企業・または同等の信用力を持っていることが大前提となります。企業が申し込むより、銀行で選別した見込み先へ売り込んでいるのが実態です。

一方、一般的なファクタリングでは申し込み企業よりも、取引先である売掛先の信用力が重要となります。しかしこれを裏返せば、一般的なファクタリングなら、業況が思わしくない企業でも柔軟に対応してくれるところがありがたい点です。

現金化までの圧倒的な「スピード」の差

銀行でファクタリングの手続きを行う場合、事前の契約締結や信用調査に数週間から1ヶ月を要することも珍しくありません。

これに対し一般的なファクタリング、中でもファクサーチで紹介している優良なファクタリング業者なら最短・即日〜数日での資金化も可能になっています。

銀行系ファクタリングが向いている企業・向いていない企業

ここまで客観的な説明をしてきたつもりではありますが、両者を比較すると利便性などで一般的なファクタリングの方に歩があるように思えます。

とはいえ以下つファクタリングなど銀行系ファクタリングのサービスがすべて悪いというわけではなく、適材適所があるだけです。

では、どのような企業であれば銀行系を利用でき、どのような企業が一般業者を頼るべきなのでしょうか?その境界線を、企業の規模や取引環境の観点から明確に示します。

銀行系ファクタリングに向いているのは「選ばれし企業」

銀行系ファクタリングが向いているのは、例えば以下のような企業がイメージされます。

<銀行系ファクタリングに向いている企業>

こういった具合に銀行融資を必要としない企業なので、銀行の方から積極的に提案などのセールスで売り込んでいます。

一般的なファクタリングが「正解」となるケース

銀行系ファクタリングには向いていない、まだ機が熟していないとは言え一般的なファクタリングも有効活用できるのは以下のような企業です。

<一般的なファクタリングに向いている企業>

こうした状況下で一時的な「つなぎ資金」として一般的なファクタリングを活用することは、立派な経営判断と言えます。

このように多くの中小企業経営者にとって、現実的な選択肢は一般的なファクタリングなのです。

銀行系ファクタリング一例

銀行系ファクタリングは下記のようなサービスがあります。いずれもメガバンクが提供しているサービスです。内容は下記にて参照下さい。

まとめ

今回は、銀行系ファクタリングと一般業者の違いについて解説してきました。

銀行員として申し上げますと銀行系ファクタリングは、確かに手数料は安いのですが、それは既に盤石な体制を持つ企業に提供される特権のようなものです。

ですから、今こそまさに資金繰りの改善が必要で明日への活力を求めている中小企業の皆様にとっては、銀行系ファクタリングは向いていないと言わざるを得ません。

もちろん理想はファクタリングに頼らず、銀行融資だけで回せる経営ですが、経営には必ず波があります。そのため、一時的なキャッシュフローの悪化をファクタリングで乗り切ることは、決して恥ずべきことではなく、むしろ黒字倒産を防ぐための賢明な防衛策です。

しかしその一方で、残念ながらファクタリング業界には、闇金まがいの悪質な業者が一部存在します。

だからこそ、業者の選定には慎重になってください。ファクサーチが厳選した、実績と透明性のある優良業者を選ぶこと。これが、あなたの会社を守る唯一の方法です。

銀行系ファクタリグが利用できないからと言って、絶望する必要はありません。身の丈に合った、かつ信頼できるファクタリング会社を「道具」として使いこなし、まずは目の前の資金繰りを健全化させましょう。その先にこそ、銀行が喜んで融資をしたくなるような、強い財務体質が待っています。

あなたの経営が、この一歩から再び力強く動き出すことを、現役銀行員として心より応援しております。