売掛債権を現金化できるファクタリングは単なる資金調達手段ではありません。簿記会計の視点からみると、貸借対照表の資産構成を変化させ、各種財務指標にも影響を及ぼす取引です。

本記事では、貸借対照表の基本構造からファクタリング実行前後の数値比較、売掛債権比率や流動比率、総資産利益率(ROA)などの指標への影響まで解説します。

「資金繰りは改善したいが、財務への影響も正しく把握したい」と考える経営者・財務担当者の方に、ぜひ読んでいただきたい内容です。

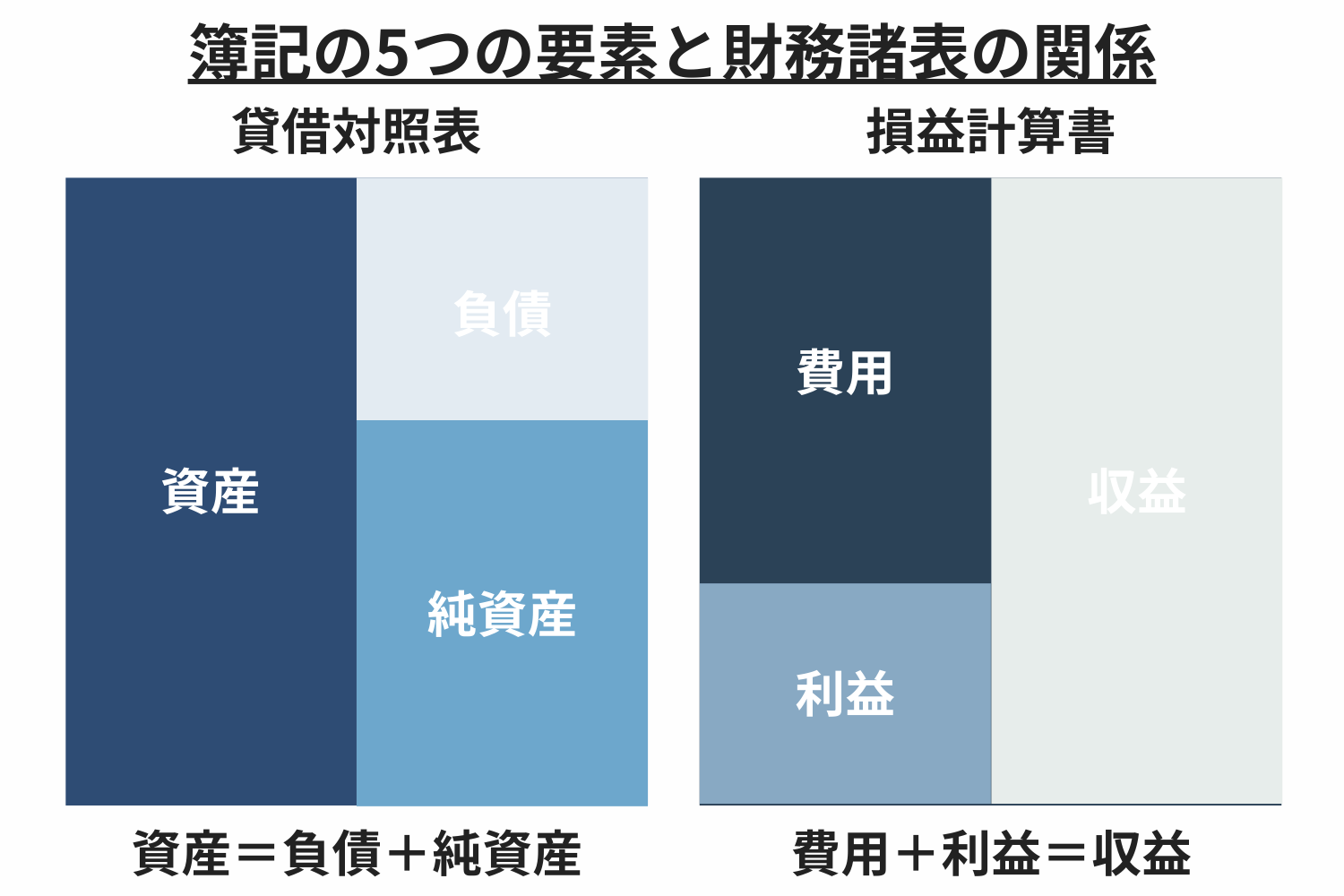

貸借対照表とは企業の「資産」「負債」「純資産」を表す財務諸表のひとつ

売掛債権の資金化(ファクタリング)が貸借対照表に与える影響を理解するには、貸借対照表の基本構造を知ることが必要です。

貸借対照表とは、ある一時点における企業の財政状態を表す財務諸表のひとつです。

会社が「何を持っているのか(資産)」「何を返さなければいけないのか(負債)」「その差額として、どれだけの資本があるのか(純資産)」を一覧で表します。

資産・負債・純資産の関係

貸借対照表は次の等式で成り立っています。

- 資産=負債+純資産

これらの関係は「貸借一致の原則」と呼ばれ、どの企業の貸借対照表でも必ず成立します。

また、この式では、企業が保有している資産は、他人から借りたお金(負債)と自分たちの元手やこれまでの利益の蓄積(純資産)によって成り立っていることを表しています。

売掛金は「資産」に該当する

売掛金とは、商品やサービスを提供したものの、まだ代金を受け取っていない状態の債権です。簿記会計では「将来現金として回収できる権利」であるため資産に分類されます。

重要なのは、売掛金は「まだ現金ではないが現金になる予定のもの」として評価されている点です。つまり、将来のキャッシュインを前提とした経済的価値として、貸借対照表に計上されるのです。

売掛金が「負債」と感じる理由

売掛金は簿記会計上、資産に該当します。

しかし現場では売掛金が増えることが不安で、売掛金を「負債」と感じる方も少なくありません。

その理由は売掛金がまだ現金ではないことと、未回収リスクがある、という性質にあります。

簿記会計では商品やサービスを提供した時点で売上を計上し、売掛金を資産として記録します。

しかし実際に現金化されるのは入金期日を迎えてからです。

「売上は立っているのにお金がない」状態は、実務上のストレスや資金繰りの圧迫要因になります。

そのため、心理的に売掛金を「将来の不確実なもの」と捉え、あたかも負債のように感じることがあるのです。

この現場感覚と会計処理のギャップを理解することが、貸借対照表を読み解くうえでは重要です。

売掛債権の資金化を簿記会計の視点で考える

資産である売掛金を資金化(ファクタリング)すると、会計ではどのように整理されるのでしょうか。

ファクタリングの会計処理を理解するには、簿記会計の基本的な仕組みを押さえておく必要があります。売上の計上や経費の支払いなど、企業で発生する取引をルールに従って帳簿に記載することを仕訳といいます。仕訳は「何が増えて、何が減ったのか」を5つの要素に分類して記録する作業です。売掛債権の資金化(ファクタリング)も、この考え方で整理することができます。

簿記会計5つの要素

簿記会計で用いる5つの要素は次のとおりです。

- 資産

- 負債

- 純資産

- 費用

- 収益

このうち、「①資産・②負債・③純資産」は貸借対照表。

「④費用・⑤収益」は損益計算書を構成する要素です。

日々の取引は、これら5つの要素の増減を記録していきます。

売掛債権の資金化(ファクタリング)も例外ではありません。

通常の売上発生時の処理

通常の売上計上時の仕訳を確認してみます。

商品やサービスを提供し、まだ代金を受け取っていない場合、会計上は次のように処理されます。

- 売掛金(資産)の増加

- 売上(収益)の増加

この時点で貸借対照表には売掛金が計上され、損益計算書には売上が反映されます。

しかし、現金はまだ増えていません。

ここに「売上はあるのに、現金がない」という現場感覚とのズレが生じます。

売掛債権の資金化(ファクタリング)を行った場合の会計処理

次に売掛金をファクタリング会社へ売却し、資金化した場合を考えます。

ここでは、一般的な買取型を前提とします。

- 売掛金(資産)の減少 100万円

- 現金預金(資産)の増加 95万円

- 手数料(費用)の計上 5万円

このとき貸借対照表では、「売掛金という資産が減少したが現金預金という資産が増加した」という、資産の質が変化しています。

同時に損益計算書では手数料が費用として計上されるため、その分だけ当期利益が減少します。結果として純資産も間接的に減少するのです。

売掛債権の資金化であるファクタリングは資産の構成を変化させ、同時に利益にも影響を与えます。

ファクタリングによって貸借対照表の見え方は大きく変わることもあるのです。

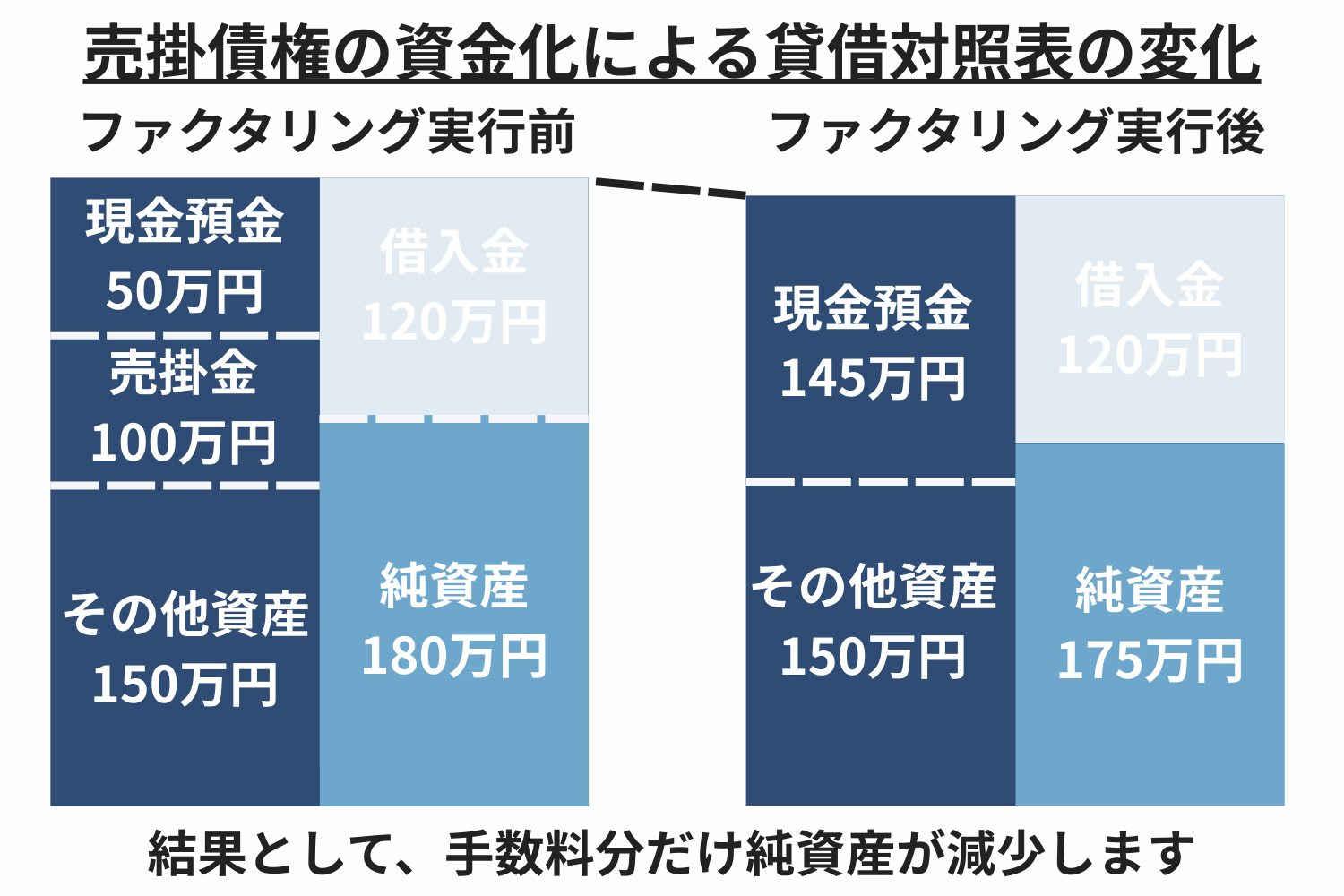

[画像あり]売掛債権の資金化による貸借対照表の変化を解説

実際に数値を用いて、売掛債権の資金化(買取型ファクタリング)が貸借対照表にどのような変化をもたらすのかをみていきます。

前提条件

・売掛金:100万円

・ファクタリング手数料5%:5万円

・入金額:95万円

ファクタリング実行前と実行後で、貸借対照表がどのように変化するのかを比較してみます。

ファクタリング「実行前」と「実行後」の貸借対照表

| 部 | 項目 | 実行前 | 実行後 |

|---|---|---|---|

| 資産の部 | 現金預金 | 50万円 | 145万円(50万円+95万円) |

| 売掛金 | 100万円 | 0円(▲100万円) | |

| その他資産 | 150万円 | 150万円 | |

| 資産合計 | 300万円 | 295万円 | |

| 負債の部 | 借入金 | 120万円 | 120万円 |

| 純資産の部 | 純資産 | 180万円 | 175万円(繰越利益剰余金として▲5万円) |

| 負債+純資産 | 300万円 | 295万円 |

手数料5万円は費用として処理され、最終的に純資産の部にある「利益剰余金」を減少させます。

結果として、純資産が手数料分だけ目減りすることになるのです。

ファクタリングをすると何が起きているのか?

この変化を整理すると、次の3点がみえてきます。

- ①売掛金が減少し、現金預金が増加している

-

これは単なる資産の入れ替えです。将来入金予定だった100万円が、今すぐ使える95万円に変わりました。

つまり「資産の質」が変化しています。 - ②総資産額が5万円減少している。

-

手数料5万円が費用として計上されたため、その分だけ利益が減少し、純資産も減少します。

ここが単なる入れ替えで終わらないポイントです。 - ③負債は増えていない

-

ファクタリングは借入ではないため、負債は増加していません。この点が融資との大きな違いです。

売掛債権の資金化(ファクタリング)は単なる資金調達ではなく、貸借対照表の構造そのものを変化させる取引といえます。

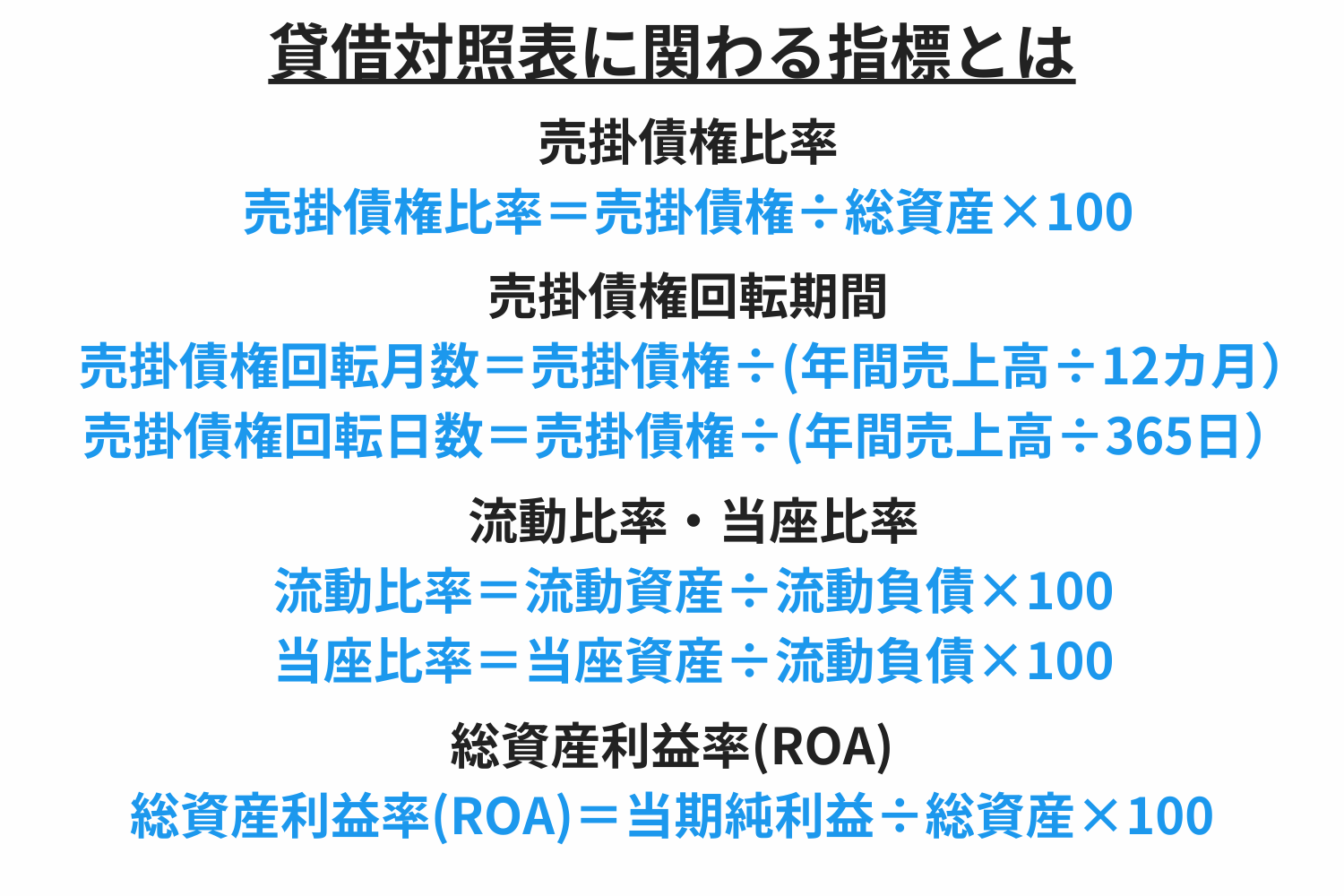

貸借対照表に関わる指標とは

売掛債権の資金化(ファクタリング)による貸借対照表の変化は、現金が増えるだけではありません。

貸借対照表の構造が変わることで、各種財務指標にも影響を及ぼします。

ここでは代表的な4つの指標について、ファクタリング実行前後でどのような変化が生じるのかを解説します。

売掛債権比率

売掛債権比率とは、総資産に占める売掛債権の割合を示す指標です。

売掛債権比率=売掛債権÷総資産×100

[実行前]

売掛債権100万円÷総資産300万円=33.3%

[実行後]

売掛債権0円÷総資産295万円=0%

売掛債権を資金化すると、売掛債権比率は低下します。

これは資産構成が「未回収の債権中心」から「現金中心」へ変わったことを意味します。

売掛債権比率が高い企業は以下のような構造を抱えていないか、注意が必要です。

ファクタリングは売掛債権比率を一時的に下げる効果があります。

しかし、ファクタリングを使うことが常態化している場合は、企業の構造的な問題が隠れている可能性を調べる必要があります。

売掛債権回転期間

売掛債権回転期間とは、売掛債権を回収するまでの平均期間を示す指標です。

売掛債権回転月数=売掛債権÷(年間売上高÷12カ月)

売掛債権回転日数=売掛債権÷(年間売上高÷365日)

年間売上1,200万円(月商100万円)、売掛債権100万円の場合

売掛債権回転月数=100÷(1,200÷12)=1カ月

これは、1カ月で売掛債権を回収していることを意味します。

ファクタリングで売掛債権がゼロになれば、理論上は回転期間もゼロに近づきます。

しかしこれは実際の回収サイトが短縮されたのではなく、会計上売掛金が消えた結果です。

つまり、ファクタリングは回転期間を見かけ上は短縮させる効果があります。

回転期間の改善が本質的な営業努力によるものか、資金化によるものかを判断する視点が重要になります。

流動比率・当座比率

短期的な支払能力を測り、企業の財務状況の安全性を示す指標です。

流動比率=流動資産÷流動負債×100

当座比率=当座資産÷流動負債×100

前章の例では、売掛債権が現金へと変わりました。

売掛債権と現金はどちらも流動資産であるため、流動比率自体は大きく変わらないケースが多いです。

しかし、当座比率の観点では「即時支払能力」が高まります。現金は最も流動性の高い資産だからです。

ファクタリングを実行したときの流動比率と当座比率は、流動資産の総額を大きく変えずに、資産の質を高めるという特徴があります。

総資産利益率(ROA)

総資産利益率(ROA)は、企業が総資産をどれだけ効率的に利益へ転換しているかを示す指標です。

総資産利益率(ROA)=当期純利益÷総資産×100

ファクタリング手数料5万円が発生すると、簿記会計上では以下の3つの変化が連鎖的に起こります。

①純利益が減少する

手数料5万円は「売上債権売却損(費用の増加)」として損益計算書に計上されます。収益−費用=純利益という構造上、費用が増えればその分だけ純利益は直接削られます。

②純資産が減少する

損益計算書で確定した純利益は、貸借対照表の純資産「繰越利益剰余金(純資産の減少)」として反映されます。純利益が5万円減れば、繰越利益剰余金も5万円減り、純資産全体が圧縮されます。

③総資産も減少する

売掛金100万円が消えて現金95万円が入ってくるため、資産の中身は入れ替わります。ただし差額の5万円は費用として消えるため、総資産は5万円分だけ減少します。大幅な減少ではありませんが、確実に貸借対照表の左側を小さくするのです。

ファクタリングは資金繰りを改善できる一方で、手数料負担により利益率を押し下げます。

継続的に利用すれば、その影響は総資産利益率(ROA)に表れます。

資金繰りの改善効果と利益率へのダメージを比較しながら、収益構造とのバランスを確認することが重要です。

指標の変化から「経営改善」につながるかを見極める

重要なのは、各指標の変化が「経営改善」なのか「会計上の構造の変化」に過ぎないのかを判断することです。

ファクタリングは資産構成を変える取引であり、必ずしも企業の収益力や営業活動を改善するものではないからです。

例えば、売掛債権比率が33%から0%へ低下した場合、数値上は改善したと評価できます。

しかし、売掛債権比率の低下が回収サイトの短縮や与信管理の改善によるものではなく、単に売掛金を売却した結果なら、根本的な改善ではありません。

継続的にファクタリングへ依存していると、売掛債権比率は低いが、手数料負担によって利益を圧迫することになりかねないのです。

貸借対照表から読み解く|自社はファクタリングするべきか

ファクタリングによる売掛債権の資金化は、貸借対照表の構成や各種指標に影響を及ぼします。

ファクタリングを活用すべきかどうかは、「資金が足りないから使う」といった短絡的なものではなく、貸借対照表に表れている数字をもとに検討すべきです。

ファクタリングを活用すべきか、の判断材料となる3つの視点は以下のとおりです。

① 売掛債権比率が高すぎないか

売掛債権比率が高すぎる場合は、まず資産構造そのものを疑うべきであり、単に売掛債権比率を下げるためのファクタリングは本質的な解決とはいえません。

売掛債権比率が極端に高いということは、企業の資産構成が「未回収債権中心」になっている可能性があるからです。

売掛債権比率=売掛債権÷総資産×100

この式からもわかるように売掛債権額が大きくなっていたり、現金預金が極端に少なかったりすると、売掛債権比率は高くなります。その結果、企業の資金繰りは売上の回収タイミングに強く依存する構造になります。

つまり、売上は上がっているのに資金に余裕がないという状態に陥っているのです。

売掛債権比率が高いからといって、単に「比率を下げるため」にファクタリングを行うのは本質的な改善ではありません。自社の貸借対照表が示している「構造的な依存」に注目すべきなのです。

② 売掛債権回転期間は業界平均と比較してどうか

売掛債権回転期間が業界平均より長い場合、ファクタリングの前に回収体制を見直しましょう。

下記の式に当てはめると、ファクタリングは売掛債権を減少させ、数値上で売掛債権回転期間が改善してしまうことがわかります。

売掛債権回転月数=売掛債権÷(年間売上高÷12カ月)

売掛債権回転日数=売掛債権÷(年間売上高÷365日)

売掛債権回転日数の業界平均が60日のところ、90日かかっているならば、与信管理や取引条件に課題があるかもしれません。

ファクタリングはあくまでも、回収体制を整えた後の補完的手段として考えるべきです。

③ 一時的な資金不足か、構造的な資金不足か

一時的な資金不足か構造的な資金不足かを、貸借対照表の推移からある程度読み取ることが重要です。

一時的な資金不足であれば、売掛債権の滞留や短期借入金の増加は当期だけにとどまり、翌期には流動比率や当座比率が回復する傾向にあります。一方で構造的な資金不足の場合、売掛債権比率の高止まりや売掛債権回転期間の長期化、短期借入金への依存が複数期にわたり継続します。

単年度の数値だけで判断するのではなく、複数期の貸借対照表を比較し、指標の推移を確認することが重要です。

まとめ

ファクタリングは売掛債権を現金化することによって、売掛債権比率や売掛債権回転期間、流動性指標、収益性などに影響を及ぼします。売掛債権の資金化は単なる資金調達手段だけではなく、貸借対照表の資産構成を変化させる取引でもあるのです。ただし、指標の数値が改善して見えても、経営構造の改善を意味するとは限りません。重要なのは、数値の変化を正しく読み取り、自社の適切な経営判断に落とし込むことです。

ファクタリングによる財務諸表の変化に気付き、自社にとってどのような影響があるか、貸借対照表を読み解く力が企業経営の方向性を定めることになります。